保険料額の軽減について

令和8年度の保険料の軽減制度

所得の低いかたや被用者保険の被扶養者であったかたに対する保険料の軽減があります。

所得の申告をされていないかたについては、軽減の適用を受けるために、所得の申告が必要となる場合があります。

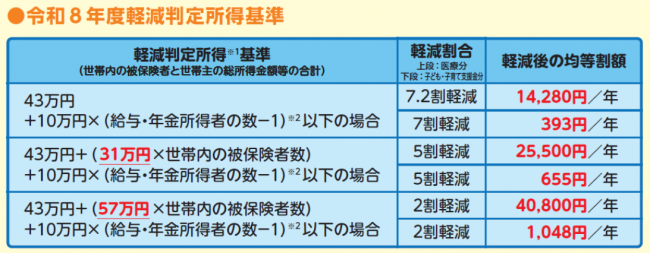

1.所得の低いかたの均等割額の軽減

・4月1日または、新規に後期高齢者医療制度に加入した日付における、世帯の所得状況に応じて軽減されます。

・「医療分」については100円未満、「子ども・子育て支援金分」については10円未満が、所得割額との合算後に切り捨てとなります。

・被保険者や世帯主の所得により自動判定を行い、軽減を適用しますので、申請の必要はありません。ただし、被保険者や世帯主の所得申告が無い場合には、所得の申告が必要となる場合があります。

※1 ・均等割額の軽減判定における総所得金額等は、退職所得を含みません。また、専従者控除、譲渡所得の特別控除の税法上の規定は適用されません。

・65歳以上(1月1日時点)のかたの公的年金所得等については、その所得から特別控除額15万円を差し引いた額で軽減判定します。

※2 世帯内の被保険者と世帯主のうち、以下のいずれかに該当する者が2人以上いる場合には、その人数から1を減じた数に10万円を乗じた金額を加えます。

(1)給与収入(専従者給与を除く)が55万円を超える。

(2)65歳以上(前年の12月31日現在)で公的年金収入が125万円を超える。

(3)65歳未満(前年の12月31日現在)で公的年金収入が60万円を超える。

2.会社の健康保険などの被扶養者であったかたの保険料の軽減

会社の健康保険や共済組合などの被用者保険の被扶養者で、これまで保険料の負担がなかったかたは、保険料(医療分、子ども・子育て支援金分ともに)の均等割額が軽減され、所得割額はかかりません。

≪対象となるかた≫

後期高齢者医療加入日の前日に会社の健康保険、共済組合などの被用者保険(国民健康保険および国民健康保険組合は対象になりません)の被扶養者であったかた。

|

|

75歳年齢到達により 後期高齢者医療制度に加入しているかた |

障害認定により 後期高齢者医療制度に加入しているかた |

|---|---|---|

|

均等割 |

77歳以上のかた 均等割軽減は、適用されません 76歳以下のかた 77歳に到達する月の前月分まで、均等割5割軽減 |

後期高齢者医療制度に加入して、24か月に到達する月分まで、均等割5割軽減 |

|

所得割 |

負担なし(0円) |

|