令和8年4月からの保険料率が決まりました

最終更新日:2026年3月2日更新

令和8年4月からの保険料率が決まりました

後期高齢者医療制度の保険料率は、高齢者の医療の確保に関する法律に基づき、2年に1度、見直すこととされています。

令和8・9年度の保険料率等について、令和8年第1回千葉県後期高齢者医療広域連合議会定例会において可決され、決定しましたのでお知らせします。

なお、千葉県内のすべての市町村で均一の保険料率となります。

令和8・9年度の保険料率等について、令和8年第1回千葉県後期高齢者医療広域連合議会定例会において可決され、決定しましたのでお知らせします。

なお、千葉県内のすべての市町村で均一の保険料率となります。

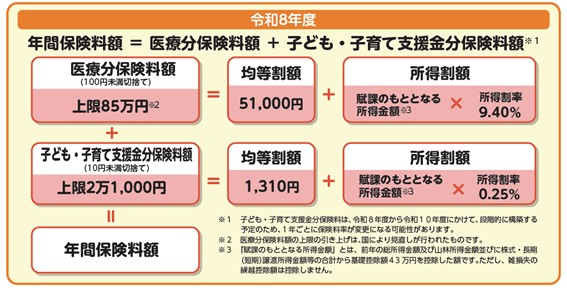

令和8・9年度の保険料率

保険料率の改定の主な要因

1 医療給付費の増加

医療の高度化などにより、一人当たりの医療給付費(医療費総額から自己負担額を除いた費用)の増加が見込まれます。

2 後期高齢者負担率※の見直し

後期高齢者医療にかかる費用の一部を賄う現役世代の負担上昇を抑えるため、国の制度改正により後期高齢者負担率の見直しが行われました。

※後期高齢者負担率とは、医療給付費のうち、保険料で賄う割合です。全国で一律に決定されます。被保険者の増加、現役世代の人口の減少により、令和8・9年度は13.27%(前回は12.67%)となりました。

3 診療報酬の改定

医療従事者等の賃上げ、物価上昇への対応など、医療機関等を取り巻く変化への対応のため、国の制度改正により診療報酬の改定が行われます。

医療の高度化などにより、一人当たりの医療給付費(医療費総額から自己負担額を除いた費用)の増加が見込まれます。

2 後期高齢者負担率※の見直し

後期高齢者医療にかかる費用の一部を賄う現役世代の負担上昇を抑えるため、国の制度改正により後期高齢者負担率の見直しが行われました。

※後期高齢者負担率とは、医療給付費のうち、保険料で賄う割合です。全国で一律に決定されます。被保険者の増加、現役世代の人口の減少により、令和8・9年度は13.27%(前回は12.67%)となりました。

3 診療報酬の改定

医療従事者等の賃上げ、物価上昇への対応など、医療機関等を取り巻く変化への対応のため、国の制度改正により診療報酬の改定が行われます。

令和8年度から子ども・子育て支援金制度が始まります。

国により、令和8年度から子ども・子育て支援金制度が始まります。

子ども・子育て支援金制度は、全世代から医療保険料とあわせて支援金を拠出いただき、こどもや子育て世帯を社会全体で支援する仕組みです。

皆様から拠出いただく支援金は、「児童手当の拡充」や「妊婦のための支援給付」などのこどもや子育て世帯を支援する事業に充てられます。

子ども・子育て支援金制度は令和8年度から令和10年度にかけて段階的に構築する予定のため、1年ごとに保険料率が変更になる可能性があります。

制度の詳細については、こども家庭庁が作成したリーフレットまたは、こども家庭庁ホームページをご覧ください。

子ども・子育て支援金制度は、全世代から医療保険料とあわせて支援金を拠出いただき、こどもや子育て世帯を社会全体で支援する仕組みです。

皆様から拠出いただく支援金は、「児童手当の拡充」や「妊婦のための支援給付」などのこどもや子育て世帯を支援する事業に充てられます。

子ども・子育て支援金制度は令和8年度から令和10年度にかけて段階的に構築する予定のため、1年ごとに保険料率が変更になる可能性があります。

制度の詳細については、こども家庭庁が作成したリーフレットまたは、こども家庭庁ホームページをご覧ください。

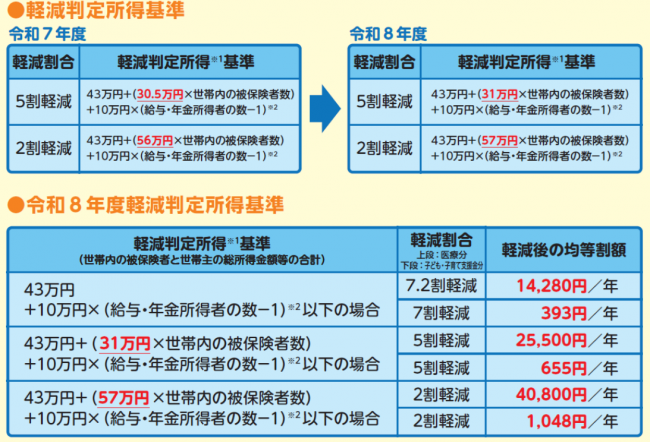

保険料の軽減措置の一部変更

後期高齢者医療制度では、保険料の軽減措置があります。

令和8年度は、所得の低い方の負担軽減を図るため、均等割5割軽減および2割軽減の対象世帯の軽減判定所得基準が拡大されます。

また、7割軽減に該当する方について0.2割の追加軽減(合計7.2割軽減)を行います。

令和8年度は、所得の低い方の負担軽減を図るため、均等割5割軽減および2割軽減の対象世帯の軽減判定所得基準が拡大されます。

また、7割軽減に該当する方について0.2割の追加軽減(合計7.2割軽減)を行います。

※1

・均等割額の軽減判定における総所得金額等は、退職所得を含みません。

・専従者控除、譲渡所得の特別控除の税法上の規定は適用されません。

・65歳以上(1月1日時点)の公的年金受給者は、公的年金等に係る雑所得の金額から特別控除額15万円を差し引いた額で軽減判定します。

・軽減判定の基準日は毎年4月1日です(年度途中で新たに被保険者となった場合は、その日となります。)。

※2

世帯内の被保険者と世帯主のうち、以下のいずれかに該当する者が2人以上いる場合には、その人数から1を減じた数に10万円を乗じた金額を加えます。

(1)給与収入(専従者給与を除く)が55万円を超える。

(2)65歳以上(前年の12月31日現在)で公的年金収入(特別控除額15万円を差し引いた額)が110万円を超える。

(3)65歳未満(前年の12月31日現在)で公的年金収入が60万円を超える。

・均等割額の軽減判定における総所得金額等は、退職所得を含みません。

・専従者控除、譲渡所得の特別控除の税法上の規定は適用されません。

・65歳以上(1月1日時点)の公的年金受給者は、公的年金等に係る雑所得の金額から特別控除額15万円を差し引いた額で軽減判定します。

・軽減判定の基準日は毎年4月1日です(年度途中で新たに被保険者となった場合は、その日となります。)。

※2

世帯内の被保険者と世帯主のうち、以下のいずれかに該当する者が2人以上いる場合には、その人数から1を減じた数に10万円を乗じた金額を加えます。

(1)給与収入(専従者給与を除く)が55万円を超える。

(2)65歳以上(前年の12月31日現在)で公的年金収入(特別控除額15万円を差し引いた額)が110万円を超える。

(3)65歳未満(前年の12月31日現在)で公的年金収入が60万円を超える。

保険料の通知について

新しい保険料率による保険料は7月に決定し、お住まいの市(区)町村から決定通知書をお送りします。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)