保険料の算定方法

最終更新日:2026年5月8日更新

保険料の設定

- 保険料は、すべての被保険者一人ひとりに納めていただきます。

- 保険料は、年度(4月~翌年3月)ごとに算定します。

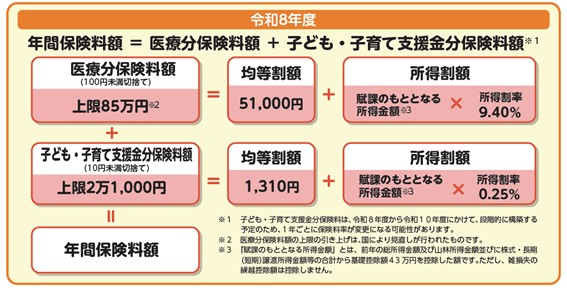

- 「医療分」と「子ども・子育て支援金分」をあわせて納付いただきます。それぞれの保険料額は、被保険者一人ひとりに均等に課せられる「均等割額」と、被保険者一人ひとりの所得に保険料率を乗ずることによって算出される「所得割額」の合計額です。

- 「医療分」の保険料率(「均等割額」と「所得割率」)は、広域連合における2か年の財政運営を通じて、医療にかかる給付費の約1割をまかなえるように設定しています。「子ども・子育て支援金分」の保険料率は、法律に基づいて算出した支援納付金額を、被保険者全員でまかなえるように設定しています。この料率は、千葉県内で均一です。

保険料率について

保険料率は、都道府県ごとに決定します。「医療分」については2年ごと、「子ども・子育て支援金分」については1年ごとに見直すよう法律で定められています。令和8年度の千葉県の保険料率は次のとおりです。

令和8年度の千葉県の保険料率

【医療分】

均等割額 51,000円

所得割率 9.40%

【子ども・子育て支援金分】

均等割額 1,310円

所得割率 0.25%

保険料の算定

- 年度の途中から後期高齢者医療制度に加入となった場合は、加入した月からの月割計算となります。

- 「医療分」については100円未満切り捨て、「子ども・子育て支援金分」については10円未満切り捨てです。

- 賦課限度額(均等割額と所得割額の合計額についての限度額)は、「医療分」が85万円、「子ども・子育て支援金分」が2万1千円です。

- 所得の内容に応じて、算出された保険料額から金額がさらに軽減されることがあります。詳しくは「保険料額の軽減について」を参照してください。

「賦課のもととなる所得金額」について

「賦課のもととなる所得金額」とは、前年の総所得金額及び山林所得金額並びに株式・長期(短期)譲渡所得金額等の合計から基礎控除額43万円を控除した額です。

※繰越雑損失は控除しません。

※総所得金額等が2,400万円を超える場合は基礎控除額が減少し、2,500万円を超える場合は基礎控除の適用がありません。

公的年金等収入と給与所得がある人は、給与所得を計算する際に、給与所得から最大で10万円を控除する所得金額調整控除の適用があります。

「賦課のもととなる所得金額」に含まれる主な所得額

【総合課税分】

- 公的年金所得額

- 給与所得額(専従主から支払われた給与(専従者給与)も所得として含まれます。)

- 営業所得額

- 農業所得額

- 不動産所得額

- 利子所得額(源泉分離課税で完結しないもの)

- 配当所得額(申告したもの(総合課税を選択したもの))

- 一時所得額

- 短期譲渡所得額(総合課税分)

- 長期譲渡所得額(総合課税分)

- その他雑所得額

【申告分離課税分】

- 短期譲渡所得額(申告分離課税分)(土地建物等の譲渡など)

- 長期譲渡所得額(申告分離課税分)(土地建物等の譲渡など)

- 山林所得額

- 先物取引に係る雑所得等の金額

- 株式等に係る譲渡所得等の金額

- 配当所得額(上場株式の配当所得など)(申告したもの(申告分離課税を選択したもの))

注意点

- 保険料の所得割額計算の対象となる「賦課のもととなる所得金額」には、退職所得、非課税所得(遺族年金・障害者年金・失業給付など)は、含まれません。また、算出上においては、「総合課税分」と「申告分離課税分」のそれぞれについて損益通算や、繰越雑損失を除く各繰越損失額・特別控除額の控除を行い、「総合課税分」「申告分離課税分」の金額を合計します(マイナスの場合は0円として合算)。

- 「賦課のもととなる所得金額」となる前年の総所得金額及び山林所得金額並びに株式・長期(短期)譲渡所得金額等の合計から控除できる金額は、基礎控除額43万円だけです。所得税や市町村民税(住民税)の課税所得金額のように、医療費控除や社会保険料控除、生命保険料控除、配偶者控除といった各種控除は適用されません。

- 公的年金等収入と給与所得がある人は、給与所得を計算する際に、給与所得から最大で10万円を控除する所得金額調整控除の適用があります。

- 総所得金額等が2,400万円を超える場合は基礎控除が減少し、2,500万円を超える場合は基礎控除の適用がありません。

- 上記の保険料の所得割額の計算と、「均等割額の軽減判定」、及び「医療機関などにかかるときの医療費の自己負担割合判定」とは、その計算方法に違いがあります。詳しくはそれぞれの内容を説明している箇所をご参照ください。

- 各所得の詳細な説明などについては、税務署等のホームページなどでご確認ください。